Life Sciences : Valorisation et M&A – Bilan 2022 & Perspectives 2023

Jean-Baptiste Duval

DirecteurDepuis la crise de la Covid 19, les enjeux santé, autrefois peut être relégués dans les priorités des Français, sont devenus un des sujets principaux de discussion. Les investisseurs n’avaient pas attendu la dernière crise pour faire du secteur Life Sciences de manière générale, l’un des plus valorisés, avec des ratios très élevés d’acquisition dans le cadre d’opérations de croissance externe.

La présente analyse reprend les tendances 2022 en matière de valorisation et d’intérêts, de la part des investisseurs, qu’il s’agisse d’institutions financières, ou d’investisseurs privés, ainsi que les perspectives à venir pour 2023, pour le marché français.

Au sein de CFI, banque d’affaires spécialisée sur le marché du mid-market présent sur tout le globe, spécialisée sur les opérations de fusions & acquisitions et autres opérations financières complexes, la partie Life Sciences est divisée en différents sous-secteurs, chacun ayant sa propre dynamique et sa propre valorisation : (1) Biotech, (2) Pharma, (3) Générique, (4) Healthcare, (5) Nutra, (6) Cosmétique, (7) Manufacturing, (8) Biologie, (9) Etablissements de Santé, (10) Études Cliniques et services associés, (11) Dispositif Médical, (12) E-Santé, (13) Fonctions Support, (14) Distribution, (15) DNVB, (16) IT, (17) Actifs/Ingrédients et (18) Vétérinaire.

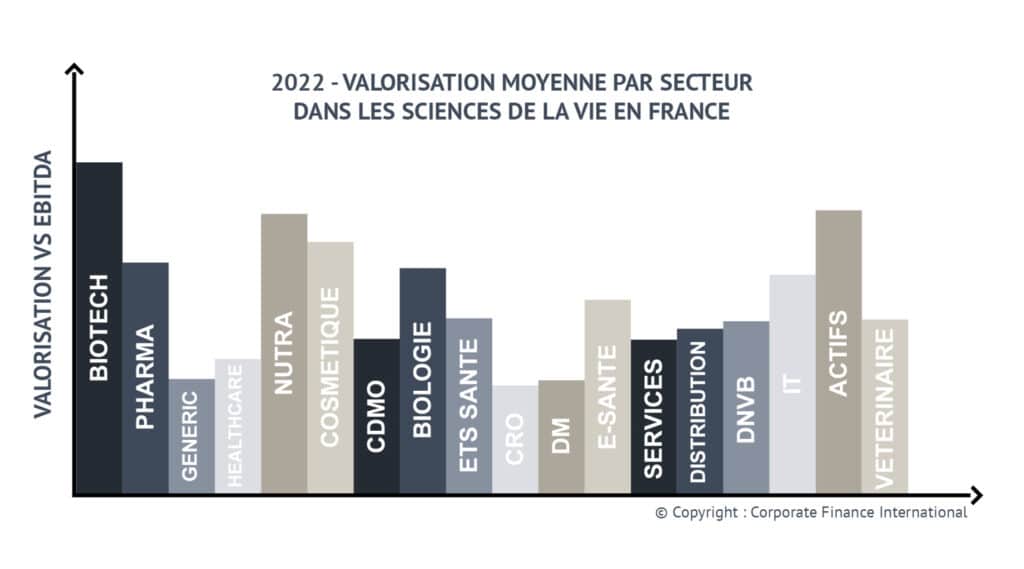

Bilan 2022 :

Le secteur Biotech suit une tendance générale, à savoir que n’est pas uniforme dans le sens où les Biotech en Oncologie notamment ou sur des pathologies traitant des maladies orphelines (orphan drugs) ont continué d’être les plus recherchées et valorisées en 2022 y compris les early stage. A contrario, les biotech hors secteurs porteurs trouvent plus de soucis dans leur financement en France, en Europe et c’est nouveau aux US.

Le secteur Pharmaceutique est resté en 2022 une valeur recherchée par les Fonds, en raison de l’augmentation des dépenses de santé, de certaines annonces politiques et structurelles laissant à penser une nouvelle revalorisation future du secteur.

À l’inverse, les investisseurs avaient déjà anticipé en 2022 les difficultés à venir sur le secteur des Génériques, avec une nouvelle réduction des marges pour ces derniers, et donc un secteur moins attractif pour les investisseurs.

C’est également la même tendance sur le secteur appelé chez CFI, le Healthcare, qui regroupe les médicaments OTC, non remboursés. Ces produits, généralement prescrits par le médecin généraliste, sont moins recherchés sur 2022, en raison des contraintes réglementaires et de promotions afférentes aux médicaments, et des prix relativement bas en France.

À l’inverse, le secteur Nutraceutique (compléments alimentaires) est sur 2022, le secteur probablement le plus recherché par les investisseurs dans le domaine global Life Sciences, en raison du dynamisme de ce marché.

Les marques de Cosmétiques et beauté françaises demeurent un actif toujours recherché par les investisseurs. Avec le Japon et la Corée, ce secteur français demeure très recherché par les investisseurs, malgré les OPEX afférents à ce type d’activité.

Le marché CDMO des fabricants de produits finis, semi-fini, et packaging suit le mouvement des produits finis. Les fabricants agissant sur le marché des médicaments sont actuellement moins recherchés que les fabricants de produits nutraceutiques, sauf à s’adresser à des niches de produits où la concurrence est plus faible (injectables, capsules molles). Les valorisations peuvent être quasiment du simple au double entre un fabricant pharma classique et un fabricant nutra. Parmi les sous-traitants industriels, les acteurs du packaging ont été moins valorisés sur 2022.

Le marché de la Biologie médicale au sens large (laboratoires, équipements) n’a pas été aussi valorisé en 2022 qu’il a pu l’être par le passé, en raison de la concentration existante déjà sur le marché, et des profits liés à la crise du Covid ont rendu ces sociétés très chères.

Le marché des Établissements de Santé, est lui déjà bien concentré, et dans les mains de nombreux institutions financières. Néanmoins, des secteurs connexes (dentaire, ophtalmologie, ORL) ont été très demandés en 2022 en raison d’une concentration là moins forte, et d’obligations réglementaires d’installation moins complexes que par le passé.

Sur le marché des Études Cliniques, si la France demeure attractive pour réaliser tout ou partie d’une étude clinique en raison notamment du CIR, la lourdeur des formalités administratives a néanmoins mis à la France en 2ème, voir en 3ème division pour les CRO (Clinical Research Organization), qu’il s’agisse de préclinique ou clinique. Le marché 2022 en France n’a pas été particulièrement dynamique sur ce secteur.

Le marché des Dispositifs Médicaux en 2022 est resté stable en France, voir un peu moins recherché, de façon conjoncturelle, en raison principalement de l’adoption de la nouvelle réglementation (plus stricte) sur les dispositifs médicaux en Europe. Cela a rendu la plupart des investisseurs (établissements financiers ou privés) attentistes.

Le secteur de l’E-Santé, ou Digital Health est un paradoxe en France. Nous avons bien entendu notre Licorne nationale, mais outre celle-ci, de très nombreuses sociétés innovantes, sur lesquelles beaucoup d’investisseurs parient, alors même que la France est très en retard pour la prise en charge du remboursement de ces applications, en comparaison par rapport du modèle germanique. Les investisseurs ont continué à être actifs en 2022 sur ce type d’activités.

Les Services au secteur Life Sciences ont été assez recherchés en 2022 notamment pour les sociétés fournissant des services réglementaires, pricing et remboursements, analytiques, analyse de marché, marketing, formation, succès dû notamment à l’accroissement des prestations externalisées de la part des grands groupes de santé.

La Distribution concerne essentiellement 2 types de profil, les pharmacies et grossistes d’un côté, et les distributeurs de produits finis et intermédiaires hors produits pharmaceutiques de l’autre, sans compter les logisticiens dont on s’est aperçu de l’importance durant la crise du Covid. Pour ce secteur hétéroclite, l’intérêt en 2022 est resté élevé et plutôt croissant.

Les DNVB ou Digital Native Vertical Brands ont été assez recherchées en 2022, en raison notamment de leur expertise sur le digital, que n’ont pas les Laboratoires plus traditionnels.

La Data est au cœur de toutes les analyses. Même si le secteur est déjà très concentré, le secteur demeure dynamique, corrélé notamment au secteur Digital Health, qui outre le développement d’Apps, arrivent à générer de la data patient. Ce secteur est resté stable en 2022, avec de belles valorisations.

Les Fournisseurs d’Actifs, qu’ils soient pharma ou nutra, ont été des sociétés très recherchées en 2022. Les cibles étant rares, les valorisations ont été assez élevées, probablement dans le top 3 de manière générale avec les secteurs Biotech et Nutraceutiques.

Sur le segment vétérinaire, les cibles small and mid caps étant rares, les valorisations demeurent élevées et proches de la pharma, même si le nombre d’opérations est plus faible.

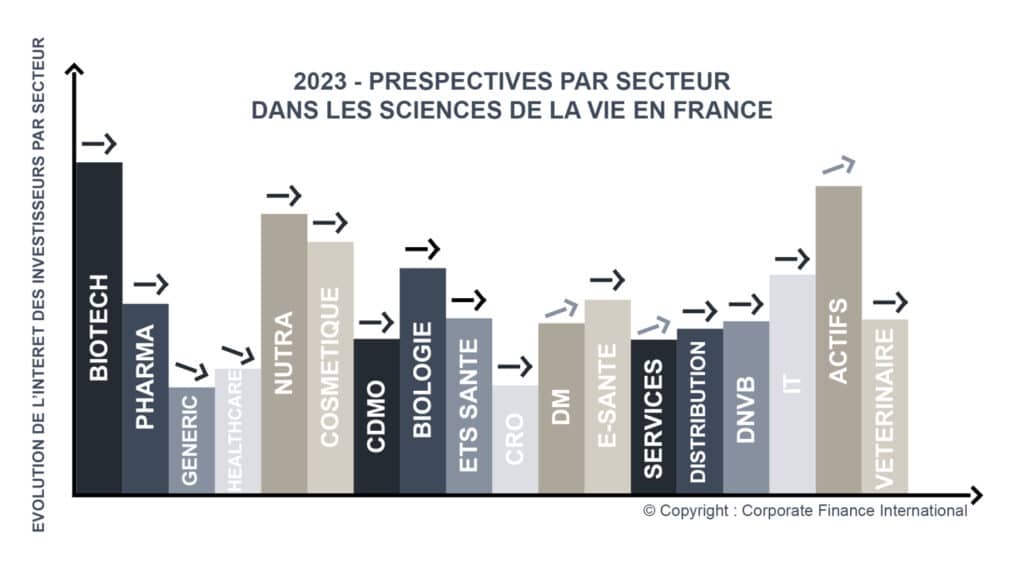

Perspectives 2023 :

2023 démarre dans un contexte incertain et difficile en Europe et dans le monde, et la France n’échappe aucunement à cette tendance. Si la santé demeure un enjeu majeur et un secteur clé pour la plupart des investisseurs financiers ou privés, il n’en reste pas moins que certains indicateurs purement nationaux doivent être pris en compte. Notamment 2 points qui ne sont pas en faveur du secteur, avec (i) les prix en France qui demeurent parmi les plus bas d’Europe pour les produits touchant à la santé et (ii) l’adoption du PLFFS 2023 et la baisse annoncée du budget du médicament, dans un contexte pourtant d’exposition des coûts pour les acteurs de la filière.

Ci-dessous notre perception de l’évolution des sous-secteurs Life Sciences à l’orée de cette nouvelle année 2023 par rapport à l’intérêt des investisseurs.

En Hausse :

Le plus gros changement en 2023 pourrait venir du secteur des DM ou dispositifs médicaux suite à la proposition de l’Europe de repousser l’adoption de la MDR de 2024 à 2028. Dans un contexte de marges réduites sur l’industrie du médicament, le dispositif médical devrait redevenir un secteur plus recherché pour les cibles solides n’ayant pas développé leur activité uniquement autour de la crise du Covid. On peut s’attendre à un nombre de transactions plus important et des valorisations en hausse.

De même, le secteur des Services pour le secteur Science de la Vie, encore très fragmenté, devrait voir de nombreuses petites et moyennes opérations en 2023, afin de constituer plusieurs acteurs incontournables dans ce domaine.

Les ruptures des produits de santé ne sont pas liées à un manque de capacités chez les fabricants de produits finis, mais à la chaîne logistique complexe pour faire venir ce que l’on appelle les intermédiaires et principes actifs en Europe et en France. Le secteur des Actifs, déjà très bien valorisé, va continuer d’attirer encore plus les investisseurs, avec probablement un nombre de transactions limitées en raison du faible nombre d’opportunités, mais avec des valorisations devenues parfois celles de biotech.

En Baisse :

Le secteur du Générique n’est plus rentable en raison de l’exposition des coûts. Déjà très concentrés en France, ce marché pourrait encore se consolider, sur la base de valorisation encore en baisse.

De même pour le marché Healthcare du médicament non remboursé, qui subit lui aussi les hausses de prix, mais pouvant par contre, répercuté cette augmentation sur le patient.